现在人听到“理财”总感觉有一种从你兜里掏钱的感觉,但其实对于有理财习惯和理财常识的朋友来说,寻找稳健的有保障的理财产品不仅可以获得更高的回报,而且还能让生活多一份意外之喜。今天帮大家整理了一下渣打、星展和东亚的结构性存款产品,因为各大行定期的利息以及不足以让你的存款保值了,或者说政策就是不让你存钱,听明白了嘛。当然了,对于习惯做定存的朋友我们也不去劝,踏实安全感最重要。但是,我要帮这些有个八瓜七枣的朋友提供一个更优的解决方案,优在哪儿呢?

- 第一、我们要安全有保障,也就是保本;

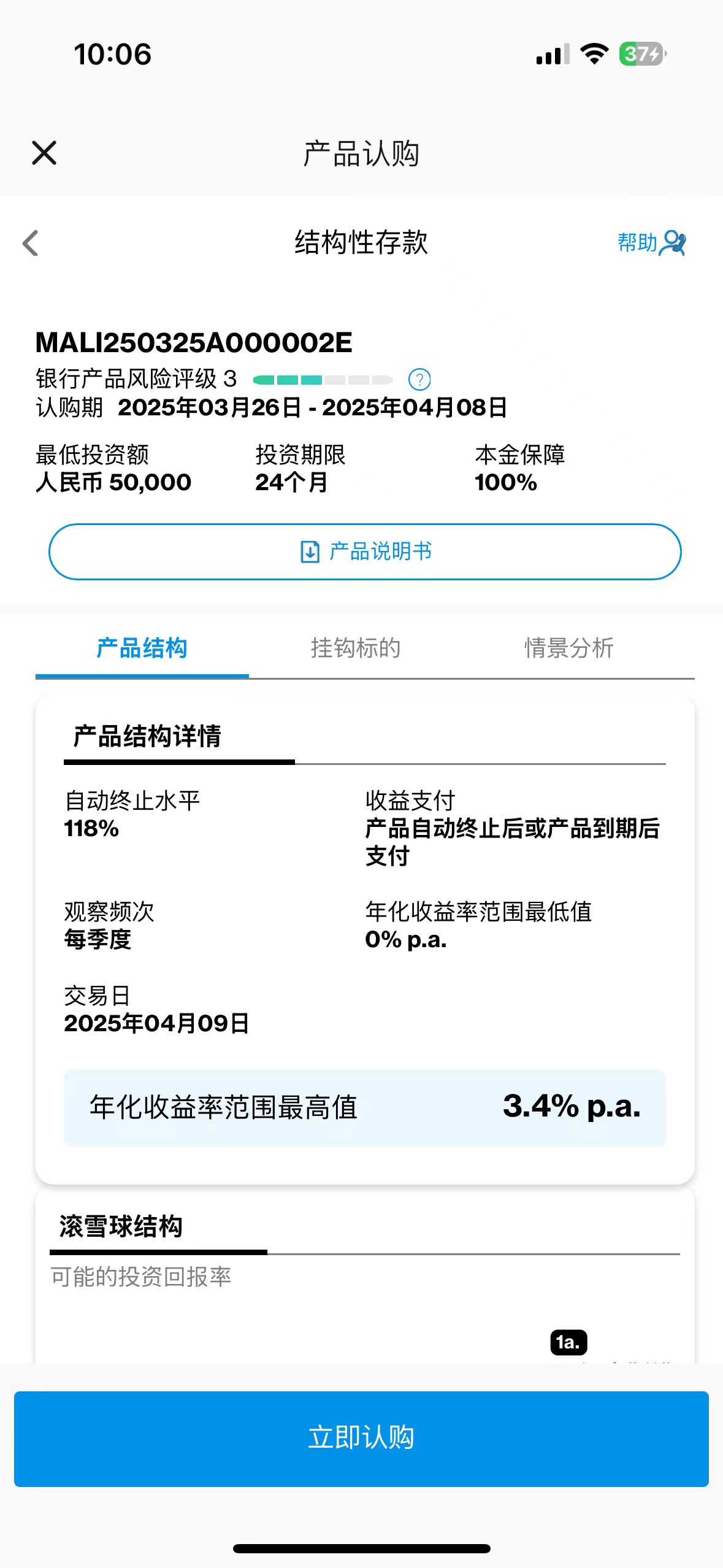

- 第二、能赚到更高回报,也就是大于定存的回报(人民币大于2%,美金大于3.5%) 这样可以吧,那有没有这样的产品呢?当然,这就是银行的结构性存款,和定存不一样的地方是 ,结构性存款的收益不固定,用下面的产品举个例子。起购额度是:5W,期限24个月年化收益范围0%-3.4%,请问人民币做到3.4%以上的概率是多少,虽然不敢肯定,但是我们就算50%的概率,请问值不值得做呢?

渣打银行

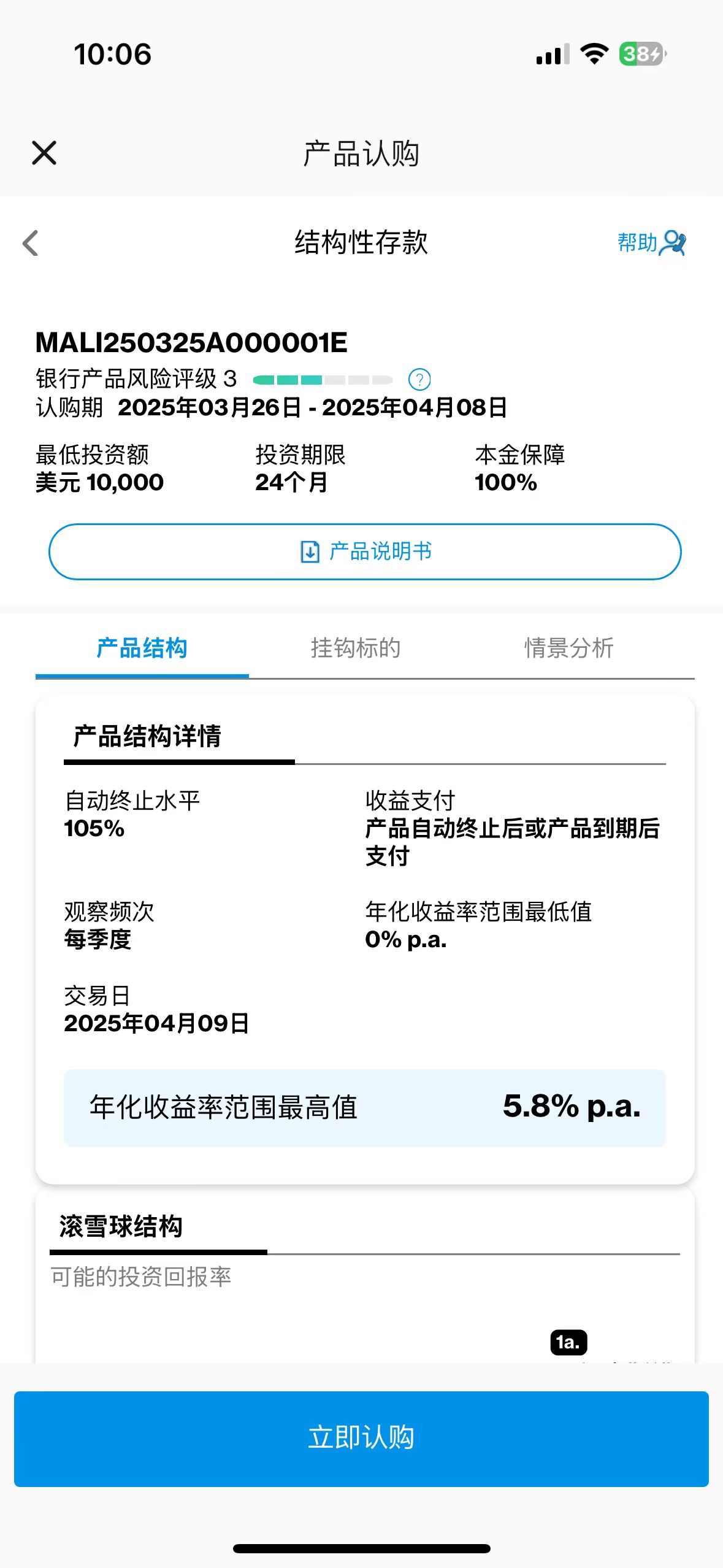

在看这个美金的,0%-5.8%,我去年做的是7%,标的是美股,在元旦前后提前敲出,拿到7%。今年美股由于特没谱新政的影响,目前很多机构已经下调了美股的回报,我年初买的时候是6%,现在已经降到5.8%了。以美元结算的结构性存款,挂钩的标的也大多都是美股,比如英伟达、微软、Meta、台积电、亚马逊、Apple等等,每个产品都有不同的标的,可以选择自己看好的板块,我选择的就是科技。

下面这个6%是私行用户专属的。

东亚银行

下面来看看东亚的,东亚的产品特点就是简单直给,汇添盈人民币直接给到2.45%,我做了好几期了。

还有QDII,这个风险就高点了,因为不保本。

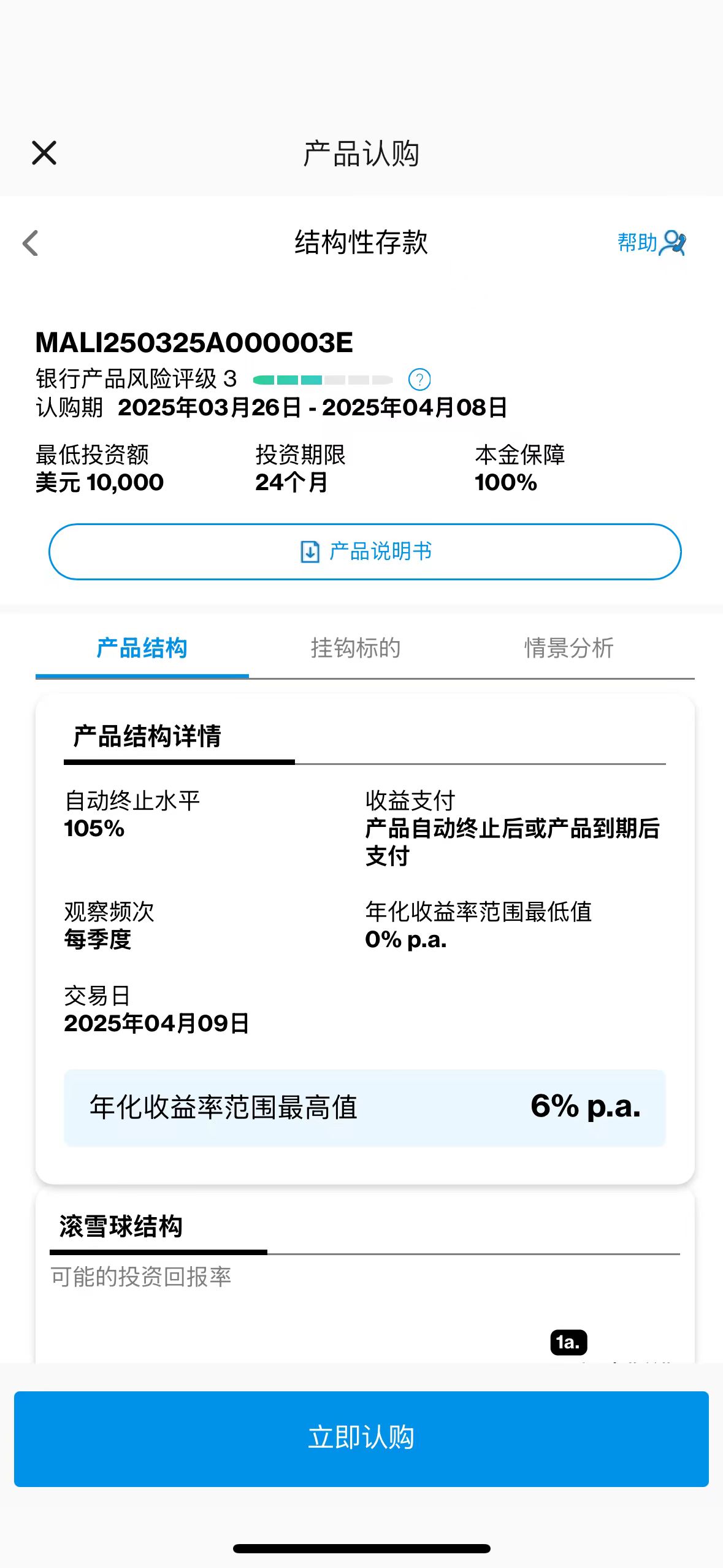

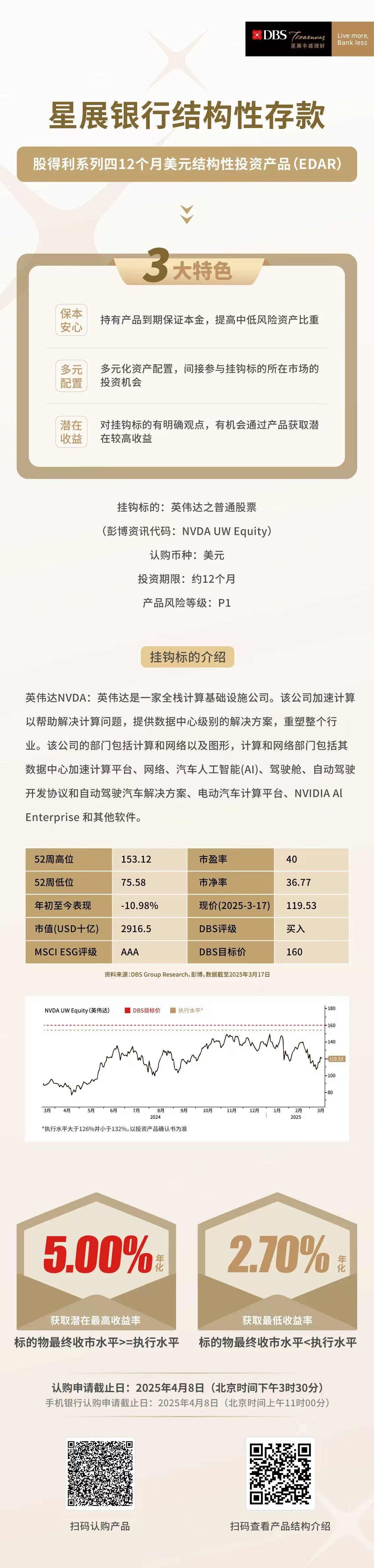

星展银行

标的是英伟达,2.7%-5%,这个也轻松跑赢定存,不过起购门槛比较高。

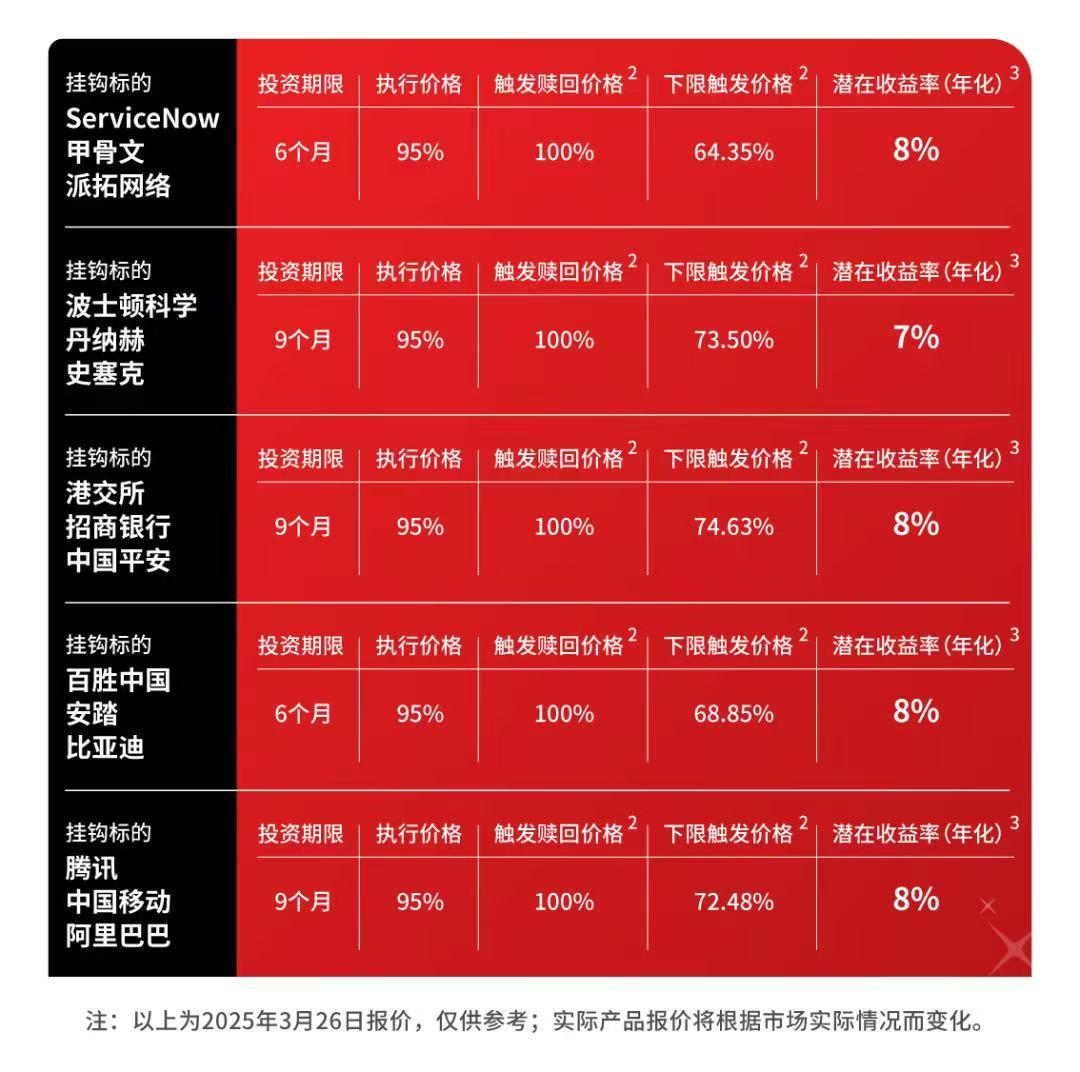

还有证券挂钩非保本型结构性存(FCI),比如说收益是8%,优势就是固定每月派息,收益比其他的都高,但是风险也高。不过可以放心的就是,一旦在观察日发生下限触发机制,最终可以拿到标的实物,比如说你买的标的是甲骨文,这个好处就是短暂的下跌造成的损失只是暂时的,等标的物涨起来你还是会拿到实物收益,而且没有任何认购费用。

和其他银行不一样的是,星展的门槛比较高,属于高端玩家的游戏。有需要详细了解的可以加我微信。

结构性存款是一种结合存款和金融衍生品的理财产品。部分资金享受存款的固定收益,另一部分挂钩金融市场(如股票指数、汇率、黄金价格),收益会随之浮动。比较适合愿意承担一定收益波动、希望在保本基础上争取更高回报的人。